AQUI COMPARTIREMOS DE FORMA GRATUITA ESTRATEGIAS DE FINANZAS , CRYPTOS EN GENERAL, MERCADOS DE FUTUROS, APRENDAMOS JUNTOS

viernes, 25 de octubre de 2024

Microsoft evalúa invertir en bitcoin

Será un tema de votación en la próxima reunión de accionistas.

Microsoft es la tercera empresa más valiosa del mundo. Fuente: stock.adobe.com

El 10 de diciembre habrá novedades sobre esta decisión.

Bitcoin reacciona al alza, aunque la Junta de accionistas sugiere votar en contra de la propuesta.

La compañía estadounidense desarrolladora de software, Microsoft, se propone una «evaluación de la inversión en bitcoin».

Así fue revelado en una presentación ante la Comisión de Bolsa y Valores (SEC). Allí se detalla que será un tema de votación en la reunión de accionistas que tendrá lugar el próximo 10 de diciembre.

Publicidad

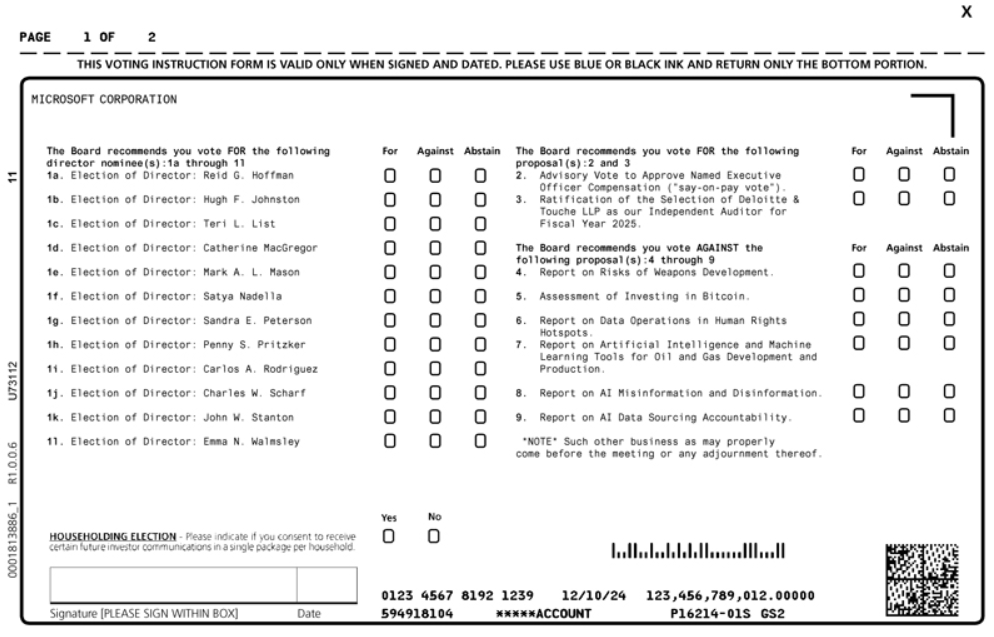

La siguiente imagen es una captura de pantalla del mencionado formulario. En el punto de votación número 5 puede leerse la propuesta relacionada a la inversión en bitcoin. Se observa allí también que la Junta de accionistas recomienda votar en contra de esta propuesta.

Microsoft evaluará inversión en bitcoin. Fuente: SEC.

Como consecuencia de esta noticia, el precio de bitcoin —que puede verse en tiempo real en la Calculadora de CriptoNoticias— acelera su rumbo alcista. Al momento de esta publicación cada bitcoin se comercia en los principales exchanges por 68.500 dólares. En las últimas 24 horas, BTC ha subido 2,65%.

La importancia de esta noticia radica, entre otras cosas, en que Microsoft es la tercera empresa más valiosa del mundo, después de Apple y Nvidia.

De aprobarse la propuesta, Microsoft podría sumarse a otras empresas de cotización pública que mantienen bitcoin en sus tesorerías como reserva de valor.

Entre estas compañías se destacan MicroStrategy (252.220 BTC), Marathon (26,842 BTC), Riot (10.427 BTC), Tesla (9,720 BTC) y Coinbase (9.480 BTC).

Según la opinión de los analistas de Bernstein, una firma de investigación e inversiones en diversos activos financieros, la adopción institucional será uno de los principales impulsores alcistas para el precio de bitcoin.

De acuerdo con esta compañía, la cotización de la moneda digital llegaría a los 200.000 dólares el próximo año y al millón de dólares en 2033.

La economía mundial sigue mostrando resiliencia, pese a la disparidad del crecimiento y los retos por delante

Las autoridades deben dar prioridad a las iniciativas para mejorar la resiliencia económica, como el fortalecimiento de las finanzas públicas y la revitalización de las perspectivas de crecimiento económico

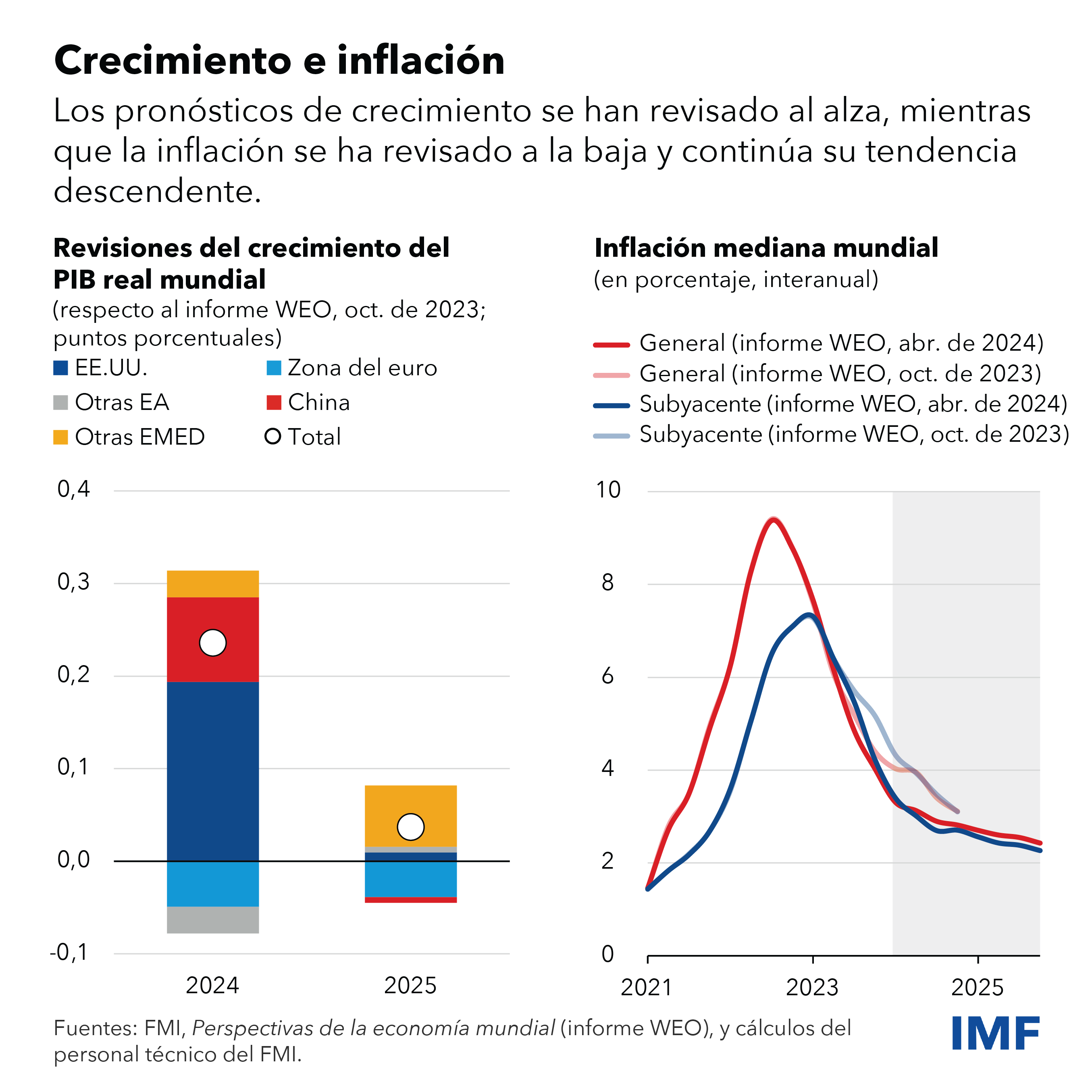

Pese a las predicciones sombrías, la economía mundial sigue mostrando una resiliencia notable, el crecimiento se mantiene firme y la inflación se reduce casi con tanta rapidez como aumentó. El accidentado camino comenzó con los trastornos en las cadenas de suministro como consecuencia de la pandemia, una crisis energética y alimentaria mundial desencadenada por la guerra de Rusia en Ucrania y la considerable escalada de la inflación, a la que siguió una contracción monetaria sincronizada a escala mundial.

El crecimiento mundial tocó fondo a finales de 2022, en 2,3%, poco después de que la mediana de la inflación general tocara máximos, en 9,4%. Según las proyecciones de nuestro último informe Perspectivas de la economía mundial, el crecimiento para este año y el próximo se mantendrá estable en torno a 3,2%, mientras que la mediana de la inflación general disminuirá desde 2,8% a finales de 2024 hasta 2,4% a finales de 2025. La mayor parte de los indicadores siguen apuntando a un aterrizaje suave.

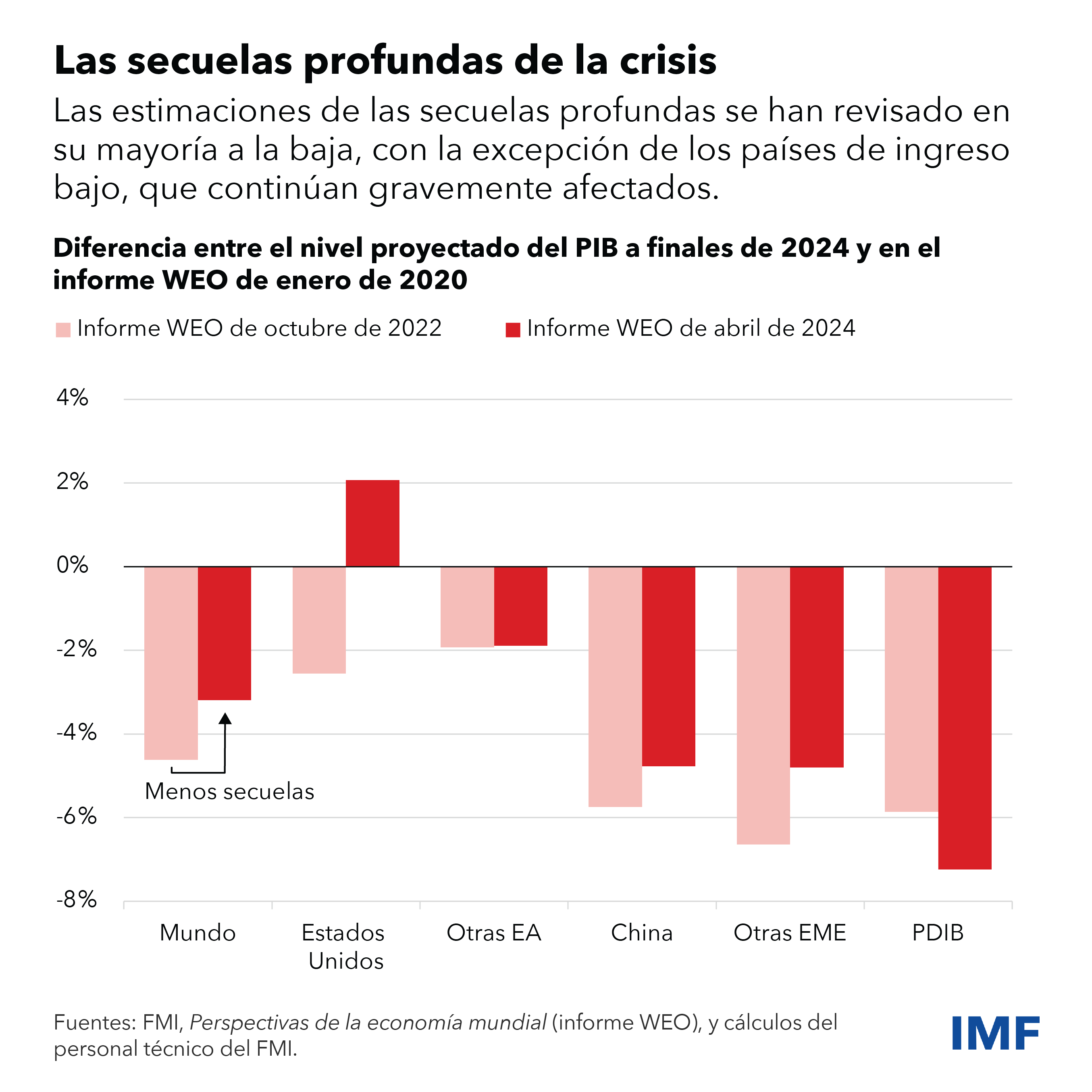

También proyectamos menos secuelas económicas de las crisis de los últimos cuatro años, aunque las estimaciones varían según el país. La economía estadounidense ya ha sobrepasado su tendencia previa a la pandemia. Pero ahora estimamos secuelas mayores en los países en desarrollo de ingreso bajo, muchos de los cuales todavía tienen dificultades para pasar la página de las crisis de la pandemia y del costo de la vida.

La resiliencia del crecimiento y la rapidez de la desinflación pueden explicarse por la favorable evolución de la oferta, en particular la disipación de los shocks de los precios de la energía y el notable repunte de la oferta de mano de obra al que han contribuido los importantes flujos migratorios en muchas economías avanzadas. Las medidas de política monetaria han contribuido al anclaje de las expectativas de inflación, aun cuando su transmisión haya sido más moderada, debido a que las hipotecas de tasa fija son más frecuentes.

Pese a esta evolución favorable, siguen existiendo numerosos retos que hacen necesario adoptar medidas decisivas.

Persisten los riesgos de inflación

Reducir la inflación hasta su meta sigue siendo una prioridad. Si bien las tendencias de la inflación son alentadoras, todavía no hemos llegado al final. Resulta un poco preocupante que los avances hacia las metas de inflación se hayan estancado algo desde principios de año. Podría ser un revés temporal, pero hay razones para mantenerse alerta. La mayor parte de las buenas noticias en materia de inflación provinieron de la caída de los precios de la energía y de la inflación de productos. Esta última se vio favorecida por la relajación en las fricciones de las cadenas de suministro, así como por la disminución de los precios de exportación chinos. Pero los precios del petróleo han aumentado recientemente, debido en parte a las tensiones geopolíticas, y la inflación de los servicios se mantiene obstinadamente elevada. Nuevas restricciones comerciales sobre las exportaciones chinas también podrían empujar al alza la inflación de productos.

Divergencias económicas cada vez mayores

La resiliencia de la economía mundial también puede esconder las extremas divergencias entre países.

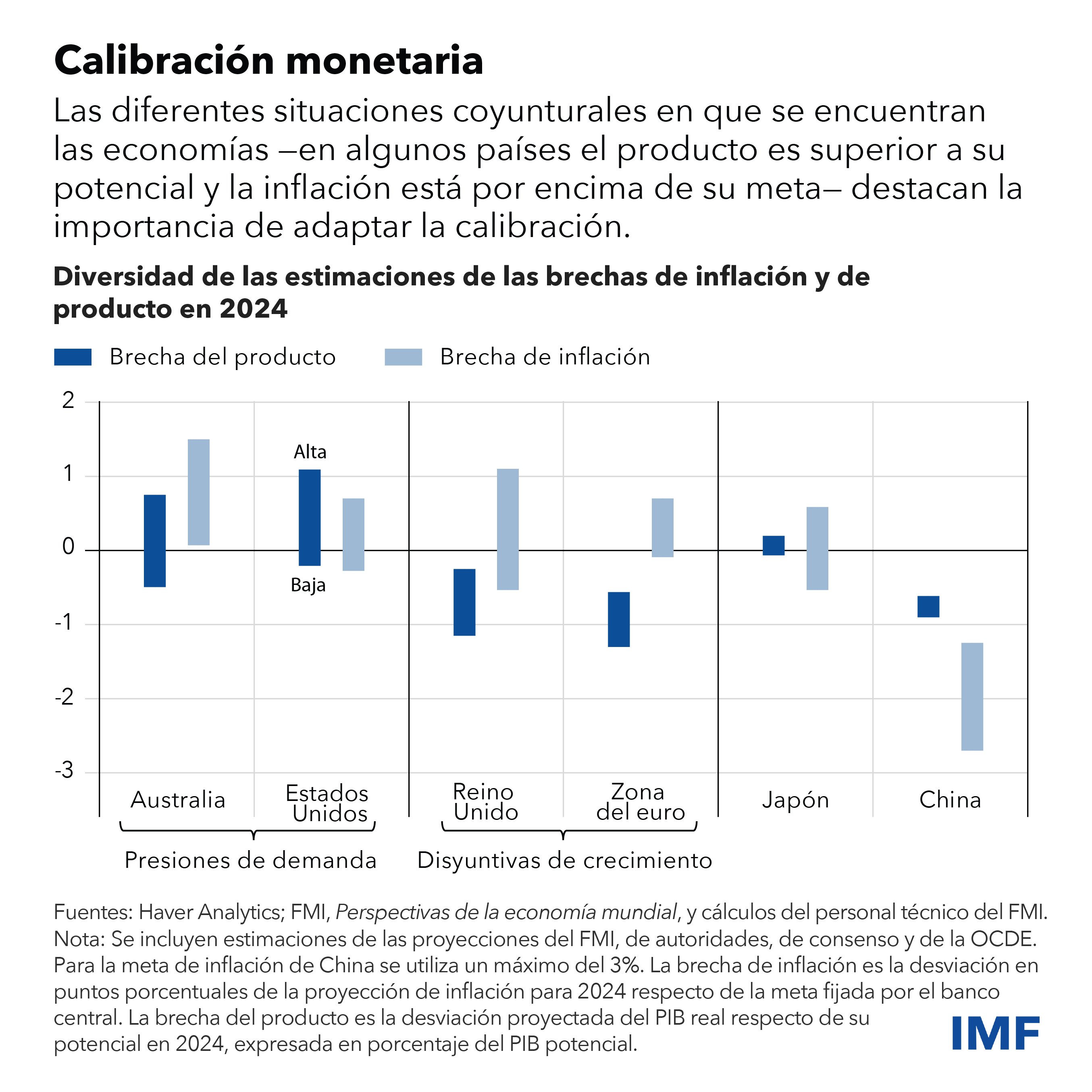

Los buenos resultados recientes de Estados Unidos evidencian el crecimiento sólido de la productividad y del empleo, pero también la fuerte demanda en una economía que sigue sobrecalentada. Así pues, la Reserva Federal deberá relajar la política monetaria de forma gradual y prudente. La orientación fiscal, que no se ajusta a la sostenibilidad fiscal a largo plazo, preocupa especialmente. Esta situación aumenta los riesgos a corto plazo para el proceso de desinflación, así como los riesgos para la estabilidad fiscal y financiera a largo plazo de la economía mundial. Algo tendrá que cambiar.

El crecimiento repuntará en la zona del euro, aunque desde niveles muy bajos, si bien los shocks anteriores y la contracción monetaria pesarán sobre la actividad. El elevado crecimiento continuado de los salarios y la persistencia de la inflación de los servicios podrían retrasar la vuelta de la inflación a su meta. Sin embargo, al contrario que en Estados Unidos, la evidencia de sobrecalentamiento es escasa y el Banco Central Europeo tendrá que graduar detenidamente el giro hacia la flexibilización de la política monetaria para evitar que la inflación caiga por debajo de su meta. Aunque los mercados laborales parecen fuertes, esa fortaleza podría resultar ilusoria si las empresas europeas hubieran estado contratando mano de obra en previsión de un repunte de la actividad que no llega a materializarse.

La economía de China sigue sufriendo las consecuencias de la desaceleración de su sector inmobiliario. Los ciclos de auge y colapso del crédito nunca se resuelven con rapidez por sí solos, y este no es una excepción. La demanda interna seguirá apagada, a menos que se corrija la causa subyacente con medidas sólidas. Con la demanda interna deprimida, los superávits externos bien podrían aumentar. El riesgo es que esta situación agrave más las tensiones comerciales en un contexto geopolítico ya de por sí tenso.

Muchas otras grandes economías de mercados emergentes están teniendo buenos resultados, y en algunos casos incluso se ven favorecidas por la reconfiguración de las cadenas mundiales de suministro y el aumento de las tensiones comerciales entre China y Estados Unidos. La influencia de estos países en la economía mundial está aumentando.

Una ruta para las políticas

En adelante, las autoridades deberían priorizar las medidas que contribuyen a mantener o incluso mejorar la resiliencia de la economía mundial.

La primera de estas prioridades es reponer las reservas fiscales. Aun cuando la inflación retroceda, las tasas de interés reales siguen elevadas y la dinámica de la deuda soberana es ahora menos favorable. La credibilidad de las consolidaciones fiscales puede ayudar a reducir los costos de financiamiento y a mejorar el margen de maniobra fiscal y la estabilidad financiera. Lamentablemente, los planes fiscales hasta el momento son insuficientes y podrían descarrilarse aún más dado el inusitado número de elecciones de este año.

Las consolidaciones fiscales nunca son fáciles, pero es mejor no esperar a que los mercados dicten las condiciones. La estrategia adecuada es empezar ahora, de forma gradual y creíble. Una vez que la inflación esté bajo control, realizar consolidaciones plurianuales ayudará a preparar el terreno para una nueva relajación de la política monetaria. El éxito del episodio de consolidación fiscal y acomodación monetaria de 1993 en Estados Unidos viene a la memoria como ejemplo a emular.

La segunda prioridad es revertir el descenso de las perspectivas de crecimiento a mediano plazo. Parte de la pasada desaceleración del crecimiento se debe a un aumento de la asignación deficiente del capital y la mano de obra entre sectores y países. Facilitar una asignación de recursos más rápida y eficiente impulsará el crecimiento. Para los países de ingreso bajo, las reformas estructurales que fomenten las inversiones nacionales y extranjeras directas y el fortalecimiento de la movilización de recursos internos ayudarán a disminuir los costos de endeudamiento y reducir las necesidades de financiamiento. Estos países también deben mejorar el capital humano de su numerosa población joven, en especial dado el rápido envejecimiento del resto del mundo.

La inteligencia artificial también ofrece la esperanza de impulsar la productividad. Puede lograrlo, pero la posibilidad de perturbaciones graves en los mercados laborales y financieros es elevada. Aprovechar el potencial de la IA para que sus beneficios alcancen a todos requerirá que los países mejoren su infraestructura digital, inviertan en capital humano y coordinen las normativas internacionales para seguir avanzando.

Las perspectivas de crecimiento a mediano plazo también se ven dañadas por la creciente fragmentación geoeconómica y el aumento de las medidas de política industrial y restricción comercial. Como resultado, ya están cambiando los vínculos comerciales, lo que conlleva pérdidas potenciales de eficiencia. El efecto neto bien podría ser que la resiliencia de la economía mundial disminuya, en lugar de aumentar. Pero el mayor daño lo sufre la cooperación internacional. Todavía hay tiempo para cambiar el curso.

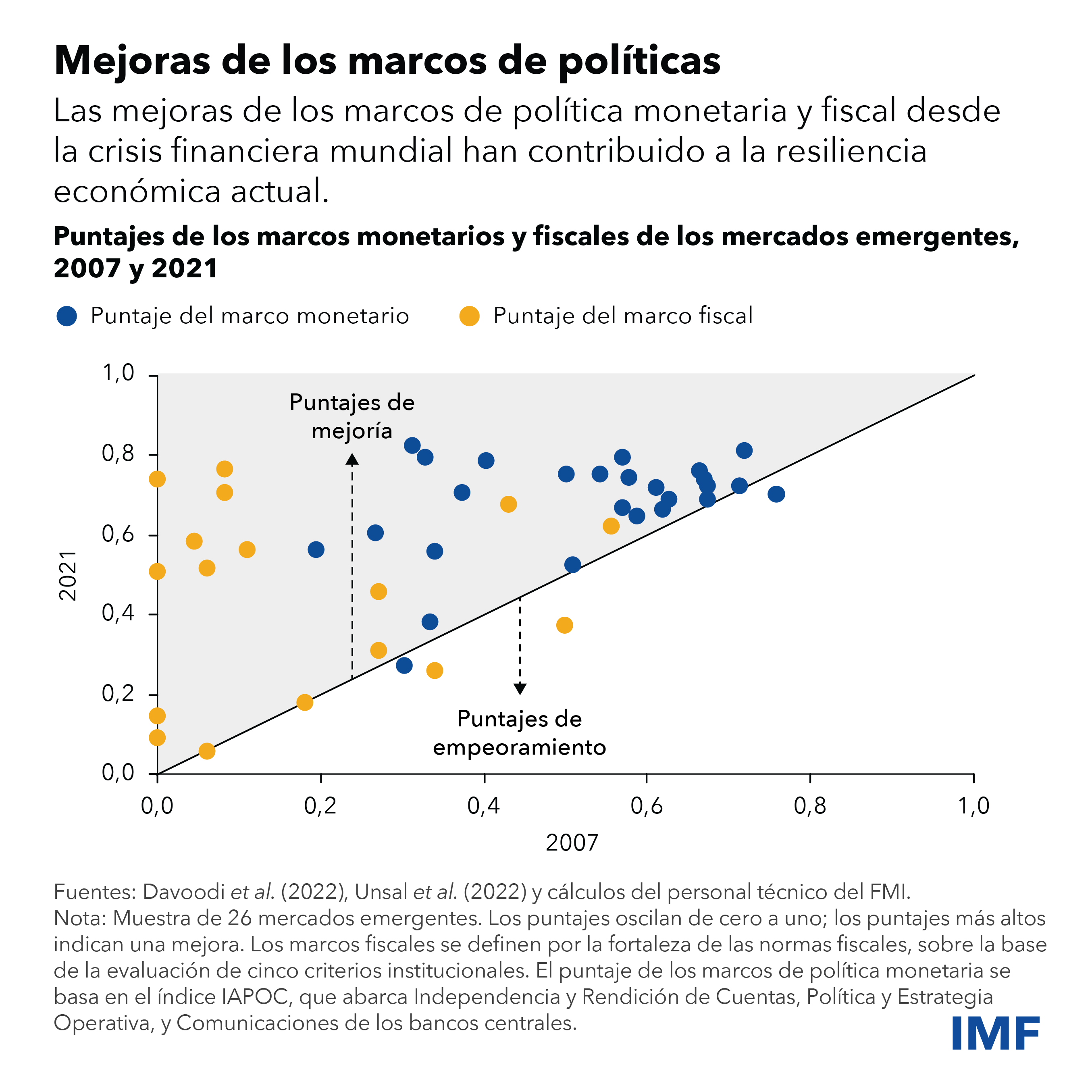

En tercer lugar, un gran logro de los últimos años ha sido el fortalecimiento de los marcos de política monetaria, fiscal y financiera, en especial en las economías de mercados emergentes. Esto ha contribuido a mejorar la resiliencia del sistema financiero mundial y a evitar una reaparición permanente de la inflación. En adelante, es fundamental conservar estas mejoras. Para ello debe protegerse la independencia de los bancos centrales que con tanto esfuerzo se ha logrado.

Por último, la transición verde necesita inversiones importantes. Recortar las emisiones es compatible con el crecimiento y, en décadas recientes, la actividad ha pasado a tener una intensidad de emisiones mucho menor. Pero las emisiones todavía están aumentando. Debe hacerse mucho más, y debe hacerse con rapidez. En las economías avanzadas y China, las inversiones verdes han crecido a buen ritmo. Donde debe hacerse más esfuerzo ahora es en las demás economías de mercados emergentes y en desarrollo, quienes deben incrementar drásticamente el crecimiento de las inversiones verdes y reducir sus inversiones en combustibles fósiles. Para ello se necesitarán transferencias de tecnología de otras economías avanzadas y de China, así como considerables fuentes de financiamiento privado y público.

Para avanzar en estas cuestiones, y en muchas otras, los marcos multilaterales y la cooperación siguen siendo esenciales.

martes, 8 de octubre de 2024

Las 8 principales tendencias del sector financiero en 2024

En este artículo, analizamos cuáles son las principales tendencias financieras que destacarán a lo largo de todo este año.

El panorama financiero está experimentando una serie de cambios significativos impulsados por la tecnología, la innovación y las nuevas demandas de los consumidores. A medida que nos adentramos en el año 2024, es crucial analizar las tendencias que están dando forma al sector financiero y anticipar cómo estas influirán en las estrategias comerciales y en la experiencia del cliente.

Desde la adopción acelerada de fintechhasta la creciente preocupación por la sostenibilidad financiera, hay una serie de desarrollos que merecen atención. Por ello, en este artículo exploraremos las ocho tendencias principales que definirán el panorama financiero en 2024.

Las tendencias en finanzas que definirán el mundo en 2024

En Fed Financehemos investigado cuáles serán las principales tendencias financieras que definirán este año. Te lo contamos con todo lujo de detalle:

La consolidación de la banca digital

La banca digital ha experimentado un crecimiento exponencial, impulsado en gran medido por la pandemia, que aceleró la adopción de servicios financieros en línea. Ahora, en 2024, esta tendencia se consolida aún más como la norma en la industria bancaria. Las instituciones financieras que no se ajusten a esta evolución corren el riesgo de perder relevancia y quedarse rezagadas en un mercado cada vez más digitalizado.

El auge de las finanzas sostenibles

El interés por las finanzas sostenibles está en alza, reflejando una creciente conciencia global sobre la importancia de la sostenibilidad. En un mundo donde los consumidores valoran cada vez más el impacto ambiental de sus inversiones, las empresas que priorizan la sostenibilidad están ganando terreno. En 2024, esta tendencia se mantendrá en ascenso, y las entidades financieras que integren la sostenibilidad en su oferta tendrán una clara ventaja competitiva frente a aquellas que no lo hagan.

La expansión de las criptomonedas

El uso de criptomonedas continúa en aumento, ganando cada vez más aceptación entre el público. Estas formas digitales de divisas destacan por su descentralización y su seguridad, aspectos que las hacen atractivas para los usuarios.

Para el año 2024, se espera que las criptomonedas sigan expandiéndose, posiblemente integrándose aún más en la vida cotidiana como método de pago común.

La inteligencia artificial en finanzas

La transformación impulsada por la inteligencia artificial (IA) está llegando a todas las esferas, incluido el sector financiero. Cada vez más, las instituciones financieras están integrando la IA en sus operaciones para automatizar tareas, mejorar la toma de decisiones y desarrollar productos y servicios adaptados a las necesidades de sus clientes.

En este 2024, se espera que la IA siga desempeñando un papel fundamental en el ámbito financiero, lo que significa que las entidades que no adopten estas tecnologías se arriesgan a rezagar.

La importancia de la inclusión financiera

Según el Banco Mundial, aún hay unos 1700 millones de personas en el mundo sin acceso a servicios bancarios. Sin embargo, el avance tecnológico y la expansión de la conectividad digital están transformando rápidamente este panorama.

La creciente adopción de tecnología, internet y dispositivos inteligentes ha abierto nuevas puertas de inclusión financiera, permitiendo que una parte significativa de la población antes excluida del sistema bancario acceda a servicios financieros.

Según un estudio realizado por Juniper Research, se prevé que esta tendencia de inclusión financiera continúe en aumento. Se estima que el número de usuarios de billeteras digitales aumentará de 2300 millones en el presente año a 4000 millones para el año 2024.

La regulación de las finanzas tecnológicas

El rápido crecimiento de las fintechestá generando nuevos desafíos regulatorios en el sector financiero. A medida que estas empresas continúan expandiéndose, la regulación se vuelve crucial para garantizar la protección de los consumidores y la estabilidad del mercado.

Marketing interactivo y omnicanal

En el cambiante panorama bancario, el marketing interactivo y omnicanal emergen como herramientas fundamentales para conectar con los clientes y ofrecerles experiencias personalizadas. En este escenario, mantener la relevancia y diferenciarse entre la competencia requiere que los bancos aborden el desafío de manera integral, garantizando una presencia unificada y coherente en todos los canales de comunicación. Esto implica estrategias de marketing más globales, pero, a la vez, altamente personalizadas, para ofrecer una experiencia consistente y funcional a cada cliente.

Mayor solidez en ciberseguridad

El constante aumento en la frecuencia y sofisticación de las amenazas cibernéticas ha colocado la ciberseguridad en el centro de las prioridades operativas, especialmente en el crecimiento de la banca digital.

En este sentido, abordar estas amenazas requiere una estrategia multifacética, que incluya una inversión continua en infraestructuras robustas y el desarrollo de habilidades especializadas.

Se prevé que esta preocupación permanezca vigente en 2024, con la resiliencia de las medidas de ciberseguridad convirtiéndose en un componente esencial para salvaguardar la integridad y confiabilidad de las plataformas financieras digitales.

En resumen, el panorama del sector financiero en 2024 está marcado por una serie de transformaciones significativas impulsadas por la tecnología, la innovación y las demandas cambiantes de los consumidores.

En este contexto dinámico, las instituciones financieras que puedan adaptarse ágilmente a estos cambios y abrazar la innovación estarán mejor posicionadas para prosperar en el futuro digitalizado y altamente competitivo que se vislumbra.

Si te ha gustado este artículo, quizá te pueda interesar:

sábado, 5 de octubre de 2024

Trading en el mercado de divisas 2024: qué esperar

10 lectura de actas

Сontenido

A 8 de febrero de 2024, examinamos cómo variaron los tipos de cambio de las principales divisas del mundo en 2023, y discutimos los factores clave que afectarán a su desempeño en 2024. Además, compartimos pronósticos de expertos para el corto y medio plazo en los principales pares de divisas.

Las divisas más fuertes y débiles de 2023

En 2023, muchos bancos centrales lucharon de manera activa contra la inflación, lo que provocó una volatilidad relativamente alta en el mercado de divisas. Según Visual Capitalist, el peso mexicano (MXN) experimentó un aumento impresionante el año pasado, apreciándose un 14,8% frente al dólar estadounidense (USD). Esto se produjo en el contexto de aumentos agresivos de las tasas de interés por parte del banco central de México. Al momento de escribir este artículo, los tipos eran del 11,25%.

El franco suizo (CHF) también mostró un crecimiento constante del 9,8% debido a las turbulencias geopolíticas. La libra esterlina (GBP), el dólar canadiense (CAD) y el euro (EUR) se fortalecieron moderadamente entre un 2% y un 5% a finales de año, debido a la política de subida de tipos de interés aplicada por sus bancos centrales.

El dólar australiano (AUD), el dólar neozelandés (NZD) y la rupia india (INR) terminaron el año con pocos o ningún cambio, con una ligera caída del −0,1%, −0,5% y −0,5%, respectivamente. El yuan chino (CNY) cayó moderadamente en 2023: un 2,8%.

Las monedas con peores resultados del año fueron el yen japonés (JPY), el rublo ruso (RUB) y la lira turca (TRY), que cayeron un 7%, un 17,5% y un 36,6%, respectivamente. La política de tipos bajos influyó en el yen; el rublo está bajo presión por las sanciones impuestas tras el inicio de una guerra total en Ucrania, y la lira está pasando apuros debido a desafíos políticos y económicos internos.

El índice del dólar estadounidense (DXY), que muestra cambios en el valor de la moneda estadounidense frente a una cesta de las principales monedas del mundo, finalizó 2023 con una caída del 2,0%.

Fluctuaciones en los tipos de cambio en 2023, según datos de Visual Capitalist

Los principales factores que influirán en la divisas durante 2024

Inflación y política de los bancos centrales

El factor crítico que afectó los tipos de cambio en los últimos dos años fueron los agresivos ciclos de alzas de tasas de interés de múltiples bancos centrales para combatir la inflación. El regulador estadounidense inició estas acciones en el primer trimestre de 2022, aumentando el indicador al 5,5% en menos de dos años.

La mayoría de los países desarrollados del mundo experimentaron un endurecimiento de la política monetaria en un grado similar al de EEUU. El Banco de Inglaterra empezó a subir los tipos de interés a finales de 2021, un par de meses antes que la Reserva Federal, y los tipos alcanzaron el 5,25% en el Reino Unido tras 14 subidas consecutivas. El Banco Central Europeo comenzó a aumentar el tipo de interés a mediados de 2022, llevándolo hasta el 4,5%.

Los bancos centrales de Australia, Canadá y otros países hicieron lo mismo, mientras que el Banco de Japón fue prácticamente el único entre los reguladores más destacados que aplicó una política adaptativa de tipos de interés cero. Este fue el enfoque que dominó el mundo durante los dos primeros años tras el comienzo de la pandemia del COVID-19.

En 2024, las divisas podrían verse muy afectadas por una reversión de las tendencias de política monetaria mencionadas anteriormente. La inflación a nivel mundial y en cada país se ha rebajado de manera constante durante los últimos seis meses, acercándose gradualmente a los niveles objetivo establecidos por los bancos centrales. Según comentarios recientes de funcionarios de la Reserva Federal, el Banco de Inglaterra y el BCE, se puede extraer que lo más probable es que los tipos ya hayan alcanzado sus valores máximos para este ciclo.

Es probable que se mantengan en estos niveles máximos por un tiempo, y que posiblemente disminuyan gradualmente más adelante como parte del ciclo de normalización de la política monetaria, siempre que la inflación se desacelere de manera constante. Como ya lo ha dejado caer la Reserva Federal, los expertos pronostican el primer recorte de tipos para marzo de 2024. La reducción de los tipos de interés ejercerá presión sobre los tipos de cambio de las monedas nacionales.

Elecciones en EEUU

Históricamente, el tipo de cambio del dólar estadounidense tiende a subir con presidentes demócratas y a bajar con los republicanos. Por tanto, el mercado de divisas se vuelve especialmente volátil ante la incertidumbre que rodea las próximas elecciones presidenciales en EEUU, tal y como afirman los analistas de Business Insider. Este evento determinará no sólo la política estadounidense, sino también el tipo de cambio del dólar estadounidense frente a otras monedas.

Se espera que Donald Trump se convierta en el principal candidato del Partido Republicano después de ganar las primarias de los próximos meses. Luego, se enfrentará al actual presidente demócrata Joe Biden en unas elecciones muy reñidas. Esta revancha, acompañada de una retórica muy acalorada y el potencial que existe para que se dé un conflicto social, puede afectar la confianza de los inversores y los mercados de divisas. Trump ha mostrado su compromiso con aranceles más altos, lo que aumentaría la inflación y el tipo de cambio del dólar estadounidense, ejerciendo presión sobre el yuan chino, el euro y el peso mexicano.

Según Universal Partners, los analistas de JPMorgan esperan que las elecciones presidenciales estadounidenses de 2024 mejoren el estatus del dólar, impulsado por la perspectiva de una guerra comercial. Bank of America sugiere que las elecciones pueden afectar significativamente al tipo de cambio de la moneda japonesa, ya que los presidentes demócratas contribuyen al debilitamiento del yen frente al dólar estadounidense, mientras que las administraciones republicanas tienden a fortalecerlo.

Ver tambiénLa ondas de Wolfe: descripción y estrategia de trading

Tendencias en la economía global

El Fondo Monetario Internacional proyecta que el crecimiento económico mundial se mantendrá en el 3,1% en 2024, y que aumentará al 3,2% en 2025. Los tipos más altos y la retirada de apoyo fiscal en un contexto de deuda elevada ejercen presión sobre la actividad económica.

En la mayoría de las regiones, la tasa de inflación se está desacelerando más rápido de lo esperado, en medio de problemas relacionados con la oferta y una política monetaria restrictiva. Se prevé que la inflación mundial caiga al 5,8% en 2024 y al 4,4% en 2025, y el pronóstico para el próximo año se está revisando a la baja.

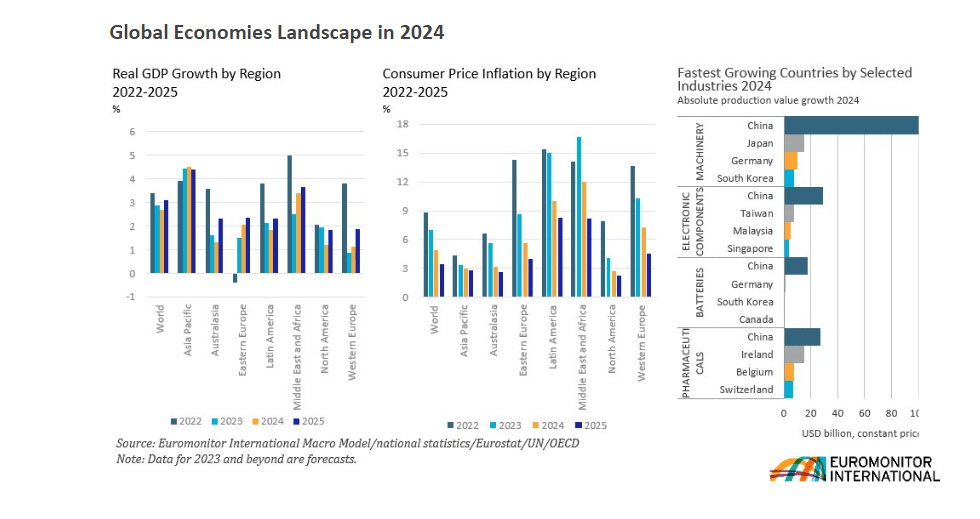

Según la encuesta de Euromonitor International, la economía mundial vivirá en 2024 una nueva desaceleración del crecimiento del PIB real, con una previsión fijada en el 2,7%. Las tasas de interés más altas y el agotamiento de los ahorros conducirán a una desaceleración del gasto de los consumidores y a una reducción de las inversiones empresariales.

Pronóstico del crecimiento de la economía global de Euromonitor International

Riesgos geopolíticos

Guerra entre Rusia y Ucrania: Las acciones militares siguen conllevando un riesgo geopolítico significativo en 2024. La guerra a gran escala ha desencadenado una crisis humanitaria y ha aumentado los riesgos en los flujos globales de capital, el comercio y los mercados de productos básicos en todo el mundo. La invasión rusa de Ucrania ha hecho que las relaciones entre la OTAN y Rusia sean muy inestables. Dado que ninguna de las partes parece capaz de lograr una victoria convincente a corto plazo y que parece poco probable un alto el fuego o una resolución del conflicto, el curso esperado de los acontecimientos persistirá. La probabilidad de un conflicto militar global directo entre Rusia y la OTAN se considera actualmente baja, pero existe. Si este escenario se confirmase, las consecuencias serán nefastas para el mundo entero. Enfrentamiento entre Estados Unidos y China: A pesar de las relaciones multifacéticas entre estos países, especialmente en el comercio, las cadenas de suministro y la economía, los últimos años han aumentado la complejidad de su comunicación. Tanto China como Estados Unidos quieren implementar políticas de competencia responsable, pero existe el riesgo de que las relaciones empeoren. Hay áreas tanto de intereses compartidos como de contradicciones entre ambos países. China ha amenazado con vender bonos del Tesoro estadounidense, lo que ha llevado a Estados Unidos a incluir en la lista negra a algunas empresas tecnológicas chinas. Crece, así, la preocupación por la posible escalada de las tensiones comerciales entre los países que lleve a una ruptura financiera. Un conflicto de este tipo podría provocar graves perturbaciones en los mercados financieros mundiales. Conflicto en Oriente Medio: Los acontecimientos en esta región son una fuente de incertidumbre muy significativa, y crean el riesgo de una mayor confrontación directa o indirecta entre las potencias globales. Si el conflicto entre Israel y la Franja de Gaza se convierte en una guerra a gran escala, podría haber una intervención más amplia por parte de los Estados del Golfo, así como de Irán y Estados Unidos. La escalada del conflicto con la entrada de nuevos actores podría desencadenar una crisis humanitaria e inmensas perturbaciones en los precios mundiales de la energía y las cadenas de suministro, lo que, a su vez, afectaría a toda la economía y los mercados financieros globales. Ciberamenazas: Los ciberataques representan un riesgo geopolítico cada vez más extendido. La digitalización de infraestructuras nacionales críticas significa que varias estructuras vitales, como las redes eléctricas, el suministro de agua y los sistemas de transporte, son cada vez más vulnerables a posibles ciberataques. Atacar con éxito cualquiera de estos sistemas podría tener consecuencias graves, incluidas la pérdida de vidas humanas y daños económicos.

La cooperación internacional para combatir eficazmente los ciberataques es compleja, especialmente si se tienen en cuenta las problemáticas relaciones entre muchos países. Con las crecientes tensiones geopolíticas entre Estados Unidos, China y Rusia, aumenta la probabilidad de que se produzcan ciberataques a gran escala como herramienta de confrontación estatal.

Pronósticos de los expertos para 2024

EUR/USD

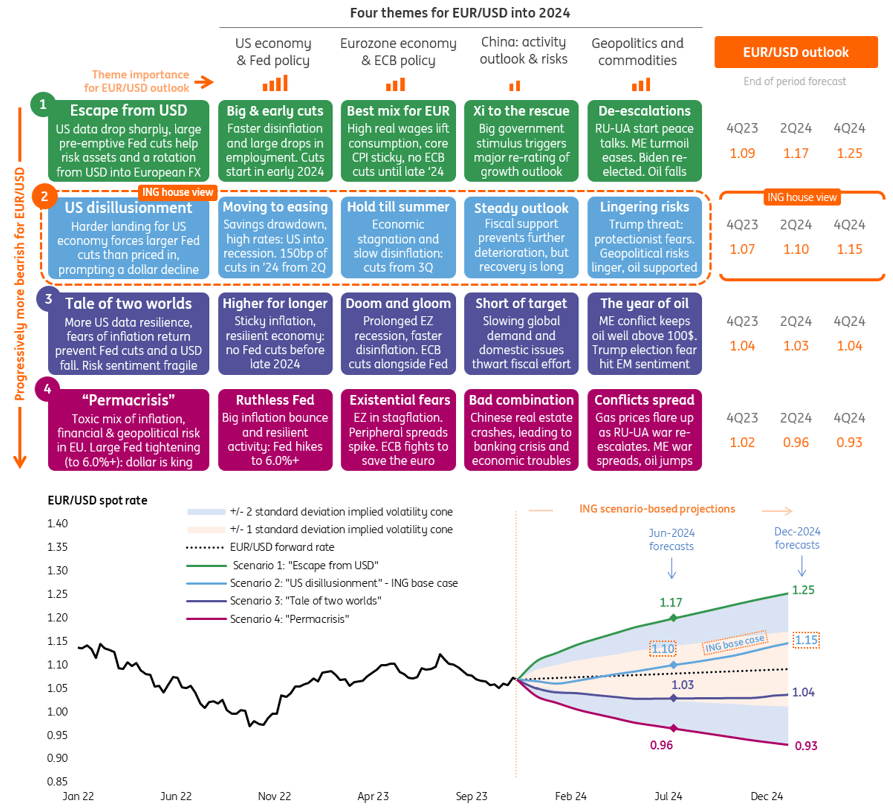

El pronóstico base para 2024 de los economistas del Grupo ING sugiere que el dólar estadounidense seguirá una tendencia bajista durante el año. Los especialistas esperan que el crecimiento económico sea sólo del 0,5% y que la Reserva Federal recortará el tipo de interés en 150 puntos básicos ya este año, a partir del segundo trimestre. Se prevé que las cotizaciones del par EUR/USD, que sirve como punto de referencia para el mercado de divisas en general, oscilarán dentro de un amplio rango de 0,88-1,21. A continuación se describen posibles escenarios de fluctuaciones en el tipo de cambio del par:

Pronósticos para el tipo de cambio del EUR/USD en 2024 por parte del ING Group

GBP/USD

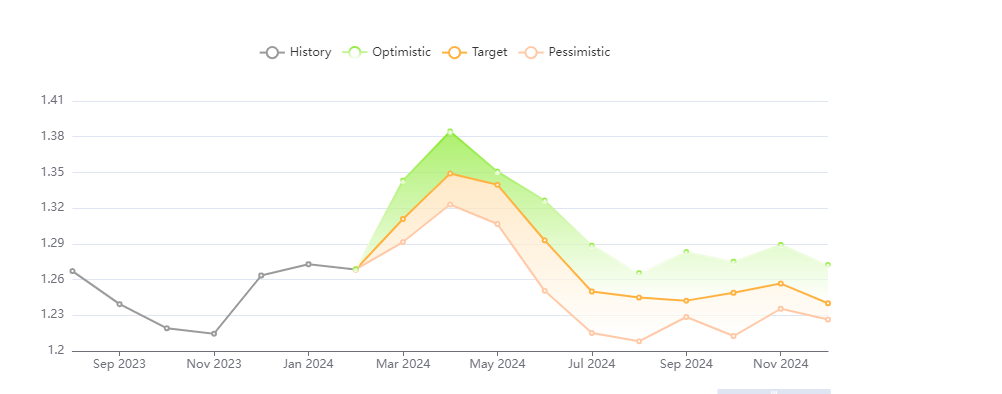

Los pronósticos para las fluctuaciones del tipo de cambio del GBP/USD en 2024 del portal analítico Panda Forecast incluyen tres escenarios: optimista, pesimista y el nivel objetivo promedio ponderado. Los tres escenarios se muestran a continuación.

Pronósticos para el tipo de cambio del GBP/USD en 2024 por parte de Panda Forecast

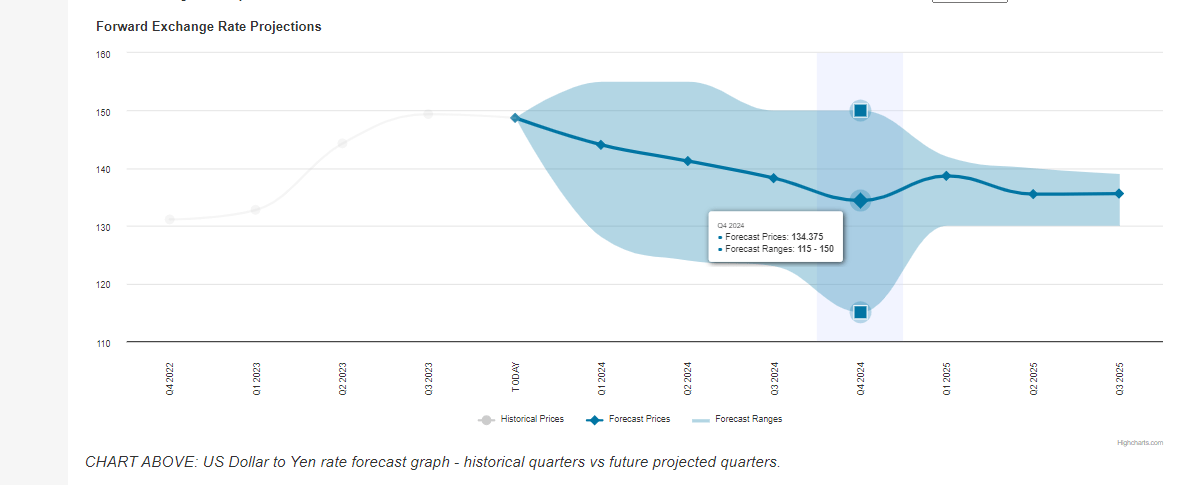

USD/JPY

Los especialistas del recurso analítico exchangerates.org.uk esperan que las cotizaciones del USD/JPY se mantengan dentro del amplio rango de 115,00-155,00 en 2024. Se prevé que el tipo de cambio caiga a 144,04 al final del primer trimestre y a 134,37 al final del año.

Pronósticos para el tipo de cambio del USD/JPY en 2024 por parte de exchangerates.org.uk

Conclusión

Se espera que la Reserva Federal de Estados Unidos y otros bancos centrales cambien sus políticas monetarias, desde el endurecimiento a la normalización, durante 2024. El mercado de divisas se verá afectado de manera significativa por factores como las expectativas de recortes de las tasas de interés por parte de los bancos centrales más importantes, la posible desaceleración de las tasas de crecimiento de la economía global, las elecciones presidenciales de Estados Unidos y los riesgos geopolíticos. Los expertos pronostican que el regulador estadounidense será el primero en comenzar a recortar los tipos de interés, lo que podría ejercer presión sobre el dólar estadounidense frente a otras monedas líderes a nivel global.